![]()

某股份制银行:信用卡业务战略提升(2009)

一、客户背景

客户是一家全国型股份制银行,资产规模超过2万亿。其信用卡业务从2004年开始启动,截止2008年累计发卡量近500万张,但业绩上远未盈利。如何实现独特的盈利模式和差异化的核心竞争力,同时通过客户价值分层、客户生命周期管理和精确营销来提升效率、优化服务以及进行业务创新,这些都成为信用卡业务亟待解决的问题。2009年初客户提出了“大零售”战略,并构建了全行数据仓库,进行客户资源、服务体系、销售渠道、评价机制的全面整合。信用卡业务作为重要的零售业务,须与全行零售业务一体化发展,改善零售客户的忠诚度、贡献度,通过持续开展针对优质存量信用卡客户的交叉销售活动,提升银行对客户的综合业务服务能力,充分挖掘客户价值,最终实现信用卡客户向大零售客户的整合。

二、项目细节

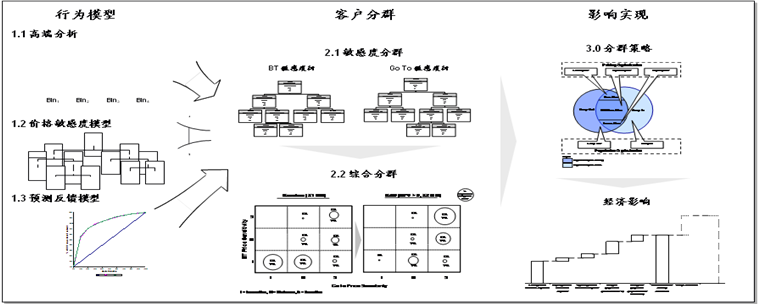

依靠成熟的信用卡国际业务经验和建模分析能力,项目团队针对驱动信用卡业务价值和风险的诸多要素,完整系统地进行了量化模拟,帮助客户明晰理解其信用卡业务发展的主要驱动要素以及要素间的内在联系和相互影响。之后,对客户信用卡业务的管理包括数据管理的现状进行了诊断,并对卡持有人的交易行为、价值度等进行细分,分析不同地域、不同类型的持卡人的消费和偿付特征,基于数据挖掘来发现市场营销和客户服务中可能的策略及组合,支撑差异化客户管理策略。

三、实施效果

客户信用卡业务成功实现了差异化竞争战略,独创了以“利息收入、商户回佣、创新收入”三轮驱动的分期付款独特盈利模式,在风险可控的前提下,近年取得了收益的高速增长。2010年中,客户推出了大零售业务整合的重点产品:存贷合一卡,实现了储蓄理财与消费信贷的整合,不但能让高端持卡人的利益最大化,还可以获得极为便捷的用卡体验。当年信用卡业务开始盈利,2011年拨备后利润约8亿元,同比增长252%,180天以上逾期率低于1%。2012年上半年,信用卡业务累计发卡量达近1300万张,新增发卡177 万张,交易金额1130 亿元,同比增长122%,服务手续费收入同比增加10亿元, 同比增长133%。